Meer informatie

Natuurlijk kun je op zoek gaan naar de goedkoopste basiszorgverzekering, maar laat dit niet de enige afweging zijn om over te stappen. Weeg ook de kosten en de vergoedingen tegen elkaar af.

Wat verandert er in 2023?

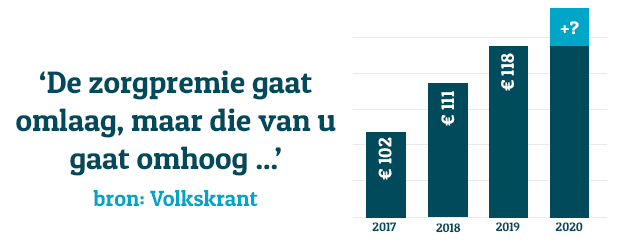

In 2023 stijgen de premies van de zorgverzekeringen met iets meer dan €3,- per maand. Al hebben sommige deze juist verlaagd. De korting op de premie van een collectieve verzekering is verlaagd naar maximaal 5 %. Daar staat tegenover dat het wettelijke eigen risico van je zorgverzekering €385,- is gebleven en dat het pakket van de basiszorg is uitgebreid:

In 2023 hoef je geen eigen bijdrage meer te betalen voor behandelingen om te stoppen met roken. Voor afgelegen langdurige zorg zonder opname krijg je vanaf drie aaneensluitende behandelingen een logeervergoeding per nacht. In het basispakket zijn er nieuwe medicijnen tegen MS en kanker opgenomen. Daarbij wordt de eerstelijnszorg door specialisten ouderengeneeskunde en artsen verstandelijk gehandicapten nu ook vergoed.

Overstappen, hoe doe ik dat?

Elk jaar verandert er wel iets aan de premie en de voorwaarden van je huidige zorgverzekering. Hierdoor kun je met een andere zorgverzekering beter uit zijn. Omdat je een lagere premie betaalt, betere service krijgt of omdat je zelf je zorgaanbieder mag kiezen.

Daarom loont het om verzekeringen te vergelijken op voorwaarden die jij belangrijk vindt. Ga hierbij uit van de zorg die je in 2023 nodig denkt te hebben en vergelijk verzekeringen op dekking, premie, keuzevrijheid en maximale vergoedingen.

Vind je een betere zorgverzekering? Overstappen naar een andere verzekering kan alleen tegen het eind van het jaar. Meld je tussen 12 november en 31 december aan bij je nieuwe verzekering. Je oude verzekering wordt dan automatisch en zonder kosten voor je opgezegd.

Wil je wel overstappen maar twijfel je nog? Zeg voor 31 december je huidige verzekering op. Dan heb je de hele maand januari om een nieuwe verzekering uit te zoeken en af te sluiten. Je nieuwe zorgverzekering gaat dan met terugwerkende kracht op 1 januari in.

Overstappen, loont dat?

Elk jaar verandert er wel iets aan je zorgverzekering. Bij de meeste verzekeraars stijgt in 2023 de maandelijkse premie. Al hebben sommige deze juist verlaagd. Verder kunnen de dekking en de maximale vergoedingen zijn aangepast. Bovendien kan jouw eigen zorgvraag zijn veranderd en hoger of lager uitvallen in het komende jaar.

Hierdoor kan het zijn dat je met je huidige zorgverzekering onderverzekerd bent of dat je betaalt voor zorg die je niet gebruikt. Dit brengt extra kosten met zich mee. Daarom is het slim om via de vergelijker op zoek te gaan naar een beter alternatief. Zo vind je een verzekering die precies bij jouw situatie past én zie je direct bij welke verzekeraar je op je premie kunt besparen.

Wat is een basiszorgverzekering?

In Nederland moet iedereen van 18 jaar en ouder een basiszorgverzekering afsluiten. Deze basisverzekering dekt alleen de belangrijkste zorgkosten, zoals de huisarts, het ziekenhuis, psychologische hulp en medicijnen. Voor kosten als de tandarts, fysiotherapie of alternatieve geneeswijzen zijn er aanvullende verzekeringen.

Het pakket van de basiszorgverzekering wordt wettelijk vastgesteld. Dus in principe zijn alle basisverzekeringen gelijk. Toch verschillen de premies onderling sterk in hoogte. Dit heeft te maken met het soort polis, de hoogte van je eigen risico, je keuzevrijheid in zorgaanbieders en de maximale vergoedingen voor behandelingen. Door zorgverzekeringen op deze voorwaarden te vergelijken, kun je zien of kunt besparen op je zorgpremie.

Uit welke polissen kan ik kiezen?

De polissen van de basiszorgverzekering worden ingedeeld naar soort vergoeding: restitutie of natura. Bij een restitutiepolis mag je zelf je zorgverlener uitkiezen en schiet je de zorgkosten eerst zelf voor om ze daarna te declareren. Bij een naturapolis worden de ziektekosten direct door jouw verzekeraar vergoed, maar alleen van zorgaanbieders die bij hen onder contract staan. Die beperkte keuzevrijheid zie je terug in de premie: een restitutiepolis is duurder dan een naturapolis. De goedkoopste variant van een naturapolis is een budgetpolis of internetpolis. Een combinatiepolis vergoed zorgkosten zowel via restitutie als in natura.

Wat is een budgetpolis?

Een budgetpolis is de meest voordelige basiszorgverzekering en wordt ook wel een internetpolis genoemd. Bij deze verzekering worden alleen zorgkosten vergoed van zorgverleners die bij jouw verzekeraar onder contract staan. Tenzij het gaat om spoedeisende hulp, dan kun je in elk ziekenhuis terecht. Voor die beperkte keuzevrijheid krijg je een lagere premie. Daar kun je dus op besparen.

Bij een budgetpolis kan je verzekeraar een maximum stellen aan het aantal behandelingen per zorgverlener. Is dit maximum voor een zorgverlener bij jou in de buurt bereikt, dan kun je alleen bij specialist of ziekenhuis verderop terecht.

Kies je voor een niet-gecontracteerde zorgverlener, dan is de kans groot dat je moet bijbetalen. Je verzekeraar vergoedt alleen het maximaal vastgestelde tarief voor die behandeling. De maximale vergoedingen verschillen per verzekeraar. Vergelijk ze om een verzekering met een goede dekking te vinden, die ook nog een lage premie heeft.

Wat is een naturapolis?

Bij een naturapolis worden je ziektekosten direct door de verzekeraar aan de zorgverlener vergoed. Hierdoor heb je een lagere premie, maar deze polis geeft wel minder keuzevrijheid. Tenzij het gaat om spoedeisende hulp, moet je bij deze polis kiezen uit gecontracteerde zorgverleners. Je keuzevrijheid is wel groter dan bij een budgetpolis. Vaak kun je naar alle klinieken en ziekenhuizen van je voorkeur. Daarom heb je bij een naturapolis ook een hogere premie.

Bij specialistische zorg kan het zijn dat je voor een specialist moet kiezen die bij jouw verzekering onder contract staat. Kies je voor een niet-gecontracteerde zorgaanbieder, dan moet je de rekening eerst zelf voorschieten. Omdat verzekeraars alleen marktconforme tarieven vergoeden, kun je hierdoor extra kosten krijgen. Gebruik de vergelijker om te zien bij welke verzekeraar je het beste uit bent.

Wat is een restitutiepolis?

Bij een restitutiepolis heb je volledige keuzevrijheid en vergoed je eerst zelf alle zorgkosten. Je kunt dus kiezen uit alle artsen, specialisten en ziekenhuizen. De door jou gemaakte zorgkosten worden na declaratie door je verzekeraar vergoed. Deze dekking en keuzevrijheid zorgen voor een hogere premie. Hoger dan die van een naturapolis.

Toch kan het zijn dat je bij een restitutiepolis voor bepaalde behandelingen alleen uit gecontracteerde zorgaanbieders kunt kiezen. Kies je voor een niet-gecontracteerde zorgverlener, dan heb je kans op extra kosten omdat er vastgestelde maximale vergoedingen gelden. Deze maximale vergoedingen verschillen per verzekeraar. Zo kun je met verzekeringen vergelijken niet alleen op je premie besparen, maar ook voorkomen dat je straks extra kosten krijgt.

Wat is een combinatiepolis?

Bij een combinatiepolis worden je zorgkosten deels in natura en deels via restitutie vergoed. Bij zorg die onder de naturadekking valt, kun je alleen kiezen uit gecontracteerde zorgverleners. Deze kosten worden direct door je zorgverlener vergoed. Voor zorg die onder de restitutiedekking valt, mag je zelf een zorgverlener kiezen. Deze zorgkosten betaal je eerst zelf, om later bij je verzekeraar te declareren. Hierdoor heb je minder keuzevrijheid dan bij een restitutiepolis, maar je betaalt wel een lagere premie.

Omdat verzekeraars alleen vastgestelde maximale tarieven vergoeden, kan het zijn dat niet al je zorgkosten worden vergoed. Denk je in 2023 bepaalde zorg nodig te hebben en vind je het belangrijk om zelf je zorgverlener te kiezen? Voorkom extra kosten door verzekeringen op keuzevrijheid en op de maximale vergoedingen te vergelijken. Zo vind je een verzekering die precies bij je past en kun je op je zorgkosten besparen.

Hoe kies ik een passende verzekering?

Weeg via de vergelijker de kosten en vergoedingen van verzekeringen tegen elkaar af. Ga daarbij uit van je persoonlijke situatie, de zorg die je nodig denkt te hebben en de keuzevrijheid die je wenst. Je kunt ook kijken naar de maximale vergoedingen of naar zorgkosten die wel door jouw verzekering vergoed worden, maar die jij niet maakt. Je kunt ook kiezen voor een hoger eigen risico. Dan betaal je minder premie. Bepaal dus eerst wat jij belangrijk vindt, dan kun je daarna de verzekeringen vergelijken en overstappen naar de verzekering die bij je past.

Waar kan ik op letten als ik wil besparen?

Neem je persoonlijke situatie en je eigen zorgvraag als uitgangspunt om verzekeringen te vergelijken. Als je wilt besparen kun je letten op het soort polis, de premies, de hoogte van je eigen risico, je keuzevrijheid in zorgaanbieders en je buitenlanddekking. Je kunt ook kijken naar de maximale vergoedingen van de behandelingstarieven. Of naar zorgkosten die wel vergoed worden, maar die jij niet maakt. Misschien zijn er wel kosten waar je op kunt besparen.

Voor kosten als de tandarts, fysiotherapie, brillen en lenzen en alternatieve geneeswijzen zijn er aanvullende verzekeringen. Ook die verzekeringen kun je met elkaar vergelijken.

Hoe verzeker ik mij tegen extra zorgkosten?

De basiszorgverzekering dekt niet alle zorgkosten. Voor de tandarts, alternatieve geneeswijzen, fysiotherapie of brillen en lenzen zijn er aanvullende verzekeringen. Deze verzekeringen sluit je vrijwillig af. Ook bij deze verzekeringen zijn er veel verschillen in premie en voorwaarden. Door ze met elkaar te vergelijken, kun je zien hoe jij op je zorgkosten kunt besparen. Let daarbij op de voorwaarden per verzekering en kijk of de premiekosten opwegen tegen de ziektekosten die je denkt te gaan maken.

Zorgverzekeraars weten dat iedereen een andere behoefte aan zorg heeft. Daardoor kan het zijn dat ouderen of chronisch zieken een hogere premie betalen of dat er naar een gezondheidsverklaring wordt gevraagd. Wees slim en vergelijk de aanvullende verzekeringen met elkaar, zodat je weet waar je de beste zorg tegen de laagste premie krijgt.

Hoe zit dat met het verplichte en vrijwillige eigen risico?

Het verplichte eigen risico is voor elke basiszorgverzekering gelijk en wordt elk jaar wettelijk bepaald. Het eigen risico voor 2023 is 385,- per polis. Tot dit bedrag betaal je de gemaakte ziektekosten zelf. Tenzij het gaat om kosten van o.a. de huisarts, wijkverpleging, ziektekosten van kinderen onder de achttien jaar, hulpmiddelen in bruikleen of zorg die door je aanvullende verzekering wordt vergoed.

Verwacht je in 2023 weinig zorgkosten? Dan kun je dit verplichte eigen risico vrijwillig verhogen tot maximaal €885,- per polis. In ruil daarvoor krijg je korting op je premie. De hoogte van deze premiekorting verschilt per verzekeraar. Door de verzekeringen te vergelijken, weet je bij wie je via het eigen risico het meest op je premie kunt besparen.